利好政策釋放!服務貿易類技術先進型企業與技術轉讓享受15%企業所得稅優惠

財政部、國家稅務總局等部門聯合發布通知,明確對服務貿易類技術先進型服務企業減按15%的稅率征收企業所得稅,同時進一步優化了技術轉讓相關的稅收優惠政策。這一舉措是國家持續深化供給側結構性改革、推動服務業擴大開放、促進科技創新和產業升級的重要信號,為廣大高新技術企業和從事技術研發、轉讓的服務貿易企業帶來了實質性利好。

一、政策核心內容

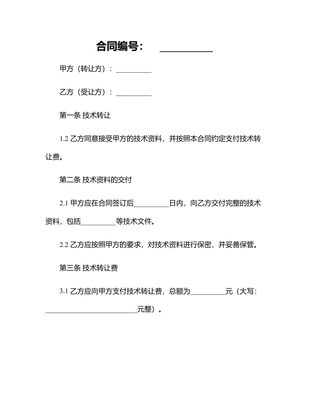

此次政策的核心在于“雙輪驅動”:一方面,針對經認定的技術先進型服務企業(主要集中在信息技術外包服務、技術性業務流程外包服務等領域),在企業所得稅上給予減按15%稅率征收的優惠,顯著低于標準稅率25%。另一方面,對于居民企業進行符合條件的技術轉讓,一個納稅年度內所得不超過500萬元的部分,免征企業所得稅;超過500萬元的部分,同樣減半按12.5%的稅率(實際稅負約為12.5%)征收,這極大地鼓勵了技術創新成果的市場化流動。

二、政策實施的戰略意義

- 提升國際競爭力:降低稅負直接增強了服務貿易類企業的盈利能力和再投資能力,有助于我國企業在全球服務外包和技術貿易市場中搶占先機,提升“中國服務”的品牌影響力和附加值。

- 激發創新活力:通過稅收優惠降低技術研發和轉讓成本,能夠有效引導更多社會資本投向科技創新領域,加速科技成果向現實生產力轉化,構建產學研用深度融合的創新體系。

- 優化產業結構:政策精準聚焦“技術先進型”和“服務貿易”,體現了國家對發展高技術服務業、推動產業向價值鏈高端攀升的明確導向,有助于構建現代服務業新體系。

三、企業如何把握機遇

對于相關企業而言,當務之急是深入研究政策細則,確保自身業務符合“技術先進型服務企業”的認定標準(如技術先進性、服務業務范圍、收入比例等),或確保技術轉讓合同符合免稅、減稅條件。企業應主動進行自我評估與合規梳理,必要時借助專業機構完成認定申報和備案,確保充分享受政策紅利。企業可將節省的稅負資金用于加大研發投入、引進高端人才、拓展國際市場,形成“政策優惠—投入增加—競爭力提升”的良性循環。

四、展望未來

這一稅收優惠政策的落地,是持續優化營商環境、建設創新型國家的具體體現。預期國家還將圍繞科技創新和高端服務業出臺更多協同政策,形成覆蓋研發、轉化、貿易全鏈條的稅收支持體系。企業應緊跟政策導向,將稅收籌劃與企業長期發展戰略相結合,在時代的浪潮中實現高質量發展。

總而言之,此次針對服務貿易類技術先進型服務企業及技術轉讓的所得稅優惠,不僅是真金白銀的減負,更是一份推動產業升級、激勵創新的“政策禮包”。它預示著中國正以更加開放的姿態和務實的舉措,支持企業攀登技術高峰,參與全球競爭,為經濟高質量發展注入強勁動能。

如若轉載,請注明出處:http://m.aagd.cn/product/54.html

更新時間:2026-06-18 23:53:28